读懂移动营销行业发展新格局

发布时间:2016-10-20

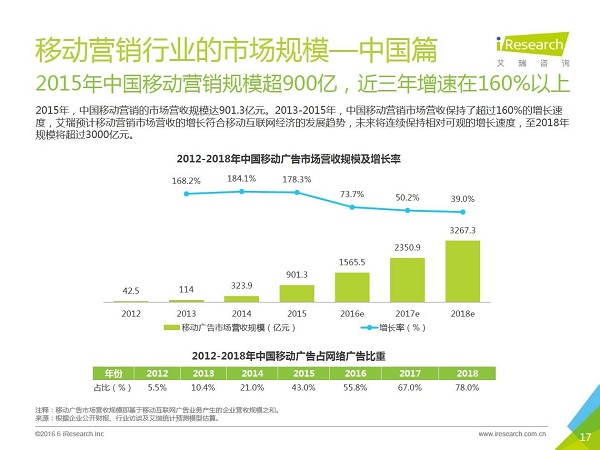

艾瑞咨询在2016年发布的《中国移动营销行业研究报告》中大幅提升了移动广告市场的增长预测:2016年市场规模将达到1565.5亿,首次突破PC互联网广告规模;2018年将达到3267.3亿,在互联网广告中占比近八成。

3267.3亿移动广告市场背后主要有三大客户群体:网服类客户、品牌类客户、区域类客户。解析三类客户,可以让我们更好的了解移动营销行业新的竞争格局。

先说网服类客户,他们是效果广告最早的实践者;这一领域主要包括移动电商、手机游戏、手机应用等企业。他们需求明确:“不断追求用户规模”,也是目前流量需求最大的群体。随着时间的推移,网服行业的广告需求增速放缓;预计2018年,该类市场对移动广告整体营收贡献占比在三分之一左右。

第二是品牌类客户。手机已经成为消费者最主要的信息渠道和消费渠道,金融、汽车、快消等500强企业纷纷将广告预算向移动媒体端倾斜。以蓝色光标(300058.SZ)、省广股份(002400.SZ)为代表的公关公司、4A公司抓紧布局移动营销市场,收购或参股了不少移动广告公司,如多盟、传漾、东信等。这类企业突出服务优势:不仅为客户提供大策划、大创意,也为客户提供偏运营和技术的广告投放服务,甚至还为客户提供垫资等服务。

纵观主板及新三板移动营销板块2016年中报,我们不难发现不少企业在主营收入方面同比提升四五成、甚至增长一倍;而毛利率却不断走低、预付款规模攀升、应收款压力巨大。

为什么移动营销行业的市场蛋糕越来越大,而从业者反而出现了“饿肚子”现象?这要从移动广告业务流量源头说起。一般情况下,企业获取流量有两种主要途径:即创建自有流量,或者代理第三方流量。前者如腾讯(0700.HK)、百度(BIDU.O)、阿里巴巴(BABA.N)、道有道(832896.OC)等;后者如多盟、品友、派瑞微行、有米科技(834156.OC)、哇棒传媒(430346.OC)等。面对BAT等超级媒体的开放策略,为了争抢客户,广告代理商不但要“裸价”竞争,甚至还要“贴点”,议价空间越来越小。所以,随着价格竞争不断激烈,发展自有媒体资源将成为企业的核心竞争力和护城河。

第三类是区域类客户,那些立足本地化服务的房产、金融、汽车、家居、教育培训、医疗美容、政务、旅游、大型商超等企业对移动互联网营销需求广泛。这些年营业规模在数千万到数亿元的中小企业,在中国大约有两三百万家,他们是中国经济的中流砥柱,年度移动营销需求将达到1300-1500亿左右。为中小企业提供营销服务的企业首推百度(BIDU.O),去年营业收超过入660亿,服务近百万家企业客户。

中小企业营销的核心诉求是促进成交。我们把企业的营销需求分成三个层面:售前希望获得更多的销售线索;售中希望提升销售线索转化率,获得更多成交;售后希望增加老客户重复消费。新三板企业道有道(832896.OC)围绕中小企业的营销诉求构建业务体系:以大数据(DT)为核心,创建广告服务(AD)和技术服务(SaaS)的闭环。通过广告服务,帮助企业获得广泛的销售线索,有效降低线索成本。通过技术服务,为企业提供“潜客营销系统”和“会员营销系统”,提高销售转化率以及ARPU值(客户平均收入)。目前,有超过两万余家企业从中获益。

事实上,无论是效果营销还是品牌营销,无论是场景营销还是区域营销,企业最终都要回到营销的本源上来,回到以消费者为中心,以消费者认知、消费者体验为中心的路径上来。在大数据时代,每个企业的营销推广都应以大数据作为基础,通过对潜在客户和客户行为数据的记录分析、不断清晰客户画像,采取更加行之有效的精准营销策略,来构建企业在移动营销领域的核心竞争优势。